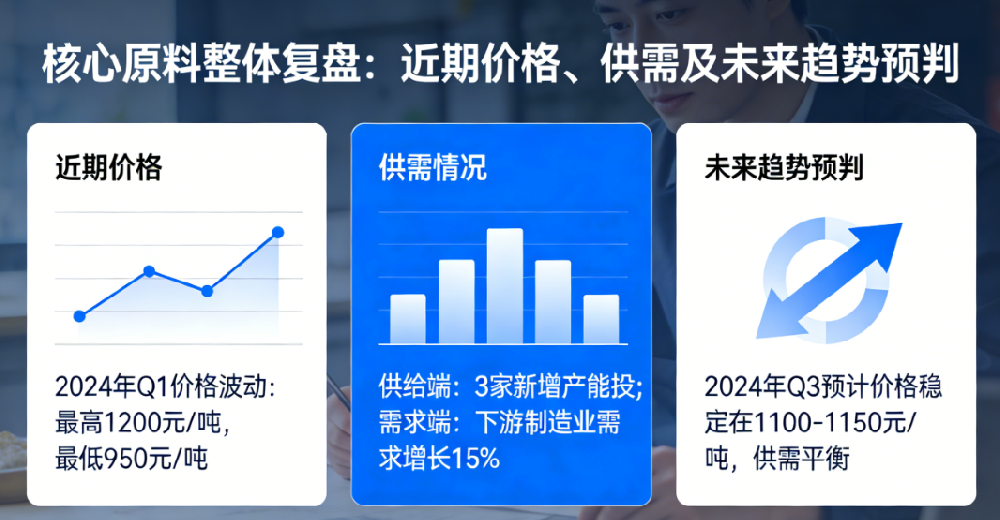

2026年开年以来,环氧树脂、固化剂、环氧助剂三大核心原料市场整体呈现“价格暴涨、供需失衡、结构分化”的态势,受中东地缘政治冲突、国际油价上涨、环保政策趋严及下游需求回暖等多重因素影响,市场波动加剧,成本压力沿产业链持续传导。价格层面,三大原料价格均出现不同程度上涨,其中环氧树脂累计上涨7000-8000元/吨,固化剂累计上涨10000元/吨,环氧稀释剂、增韧剂等助剂价格同步上扬,高端品种涨幅显著高于中低端品种,价格分化明显,核心驱动因素为上游原油价格上涨及原料供应短缺。

供需层面,整体呈现“供应偏紧、需求分化”的格局。环氧树脂供应端产能逐步释放,但受上游双酚A、环氧氯丙烷价格上涨影响,成本压力显著,供需处于紧平衡状态;固化剂供应端受产能错配、环保限产、物流受阻影响,部分型号出现缺货现象,供需矛盾突出;环氧助剂呈现结构性分化,增韧剂、稀释剂供应偏紧,促进剂供需宽松,整体供需格局受下游需求结构影响较大。需求端,下游涂料、胶黏剂等传统领域需求刚性,新能源汽车、风电、电子电气等新兴领域需求增速显著,成为拉动原料需求增长的核心动力,但受高价抑制,部分下游企业采购节奏放缓,整体需求呈现“高端强劲、低端疲软”的分化态势。

未来趋势预判:短期(4-5月),受中东地缘政治冲突持续、上游原料价格高位运行影响,环氧树脂、固化剂(胺类、酸酐类)、环氧稀释剂、增韧剂价格将维持高位震荡,部分缺货品种价格仍有上涨空间,促进剂价格维持平稳;中期(6-12月),随着国内新增产能释放、环保政策趋严及下游需求稳步增长,供需格局将逐步趋于平衡,价格涨幅收窄,逐步回归理性区间;长期来看,行业将向高端化、绿色化转型,高端环氧树脂、环保型固化剂及助剂需求将持续增长,国产化替代进程加快,行业集中度逐步提升。

整体预警:下游企业需重点关注中东地缘政治冲突、国际油价波动及环保政策变化,合理控制库存,优化采购结构,通过签订长期采购协议、探索替代原料、技术升级等方式,缓解成本压力和缺货风险,实现稳健经营。