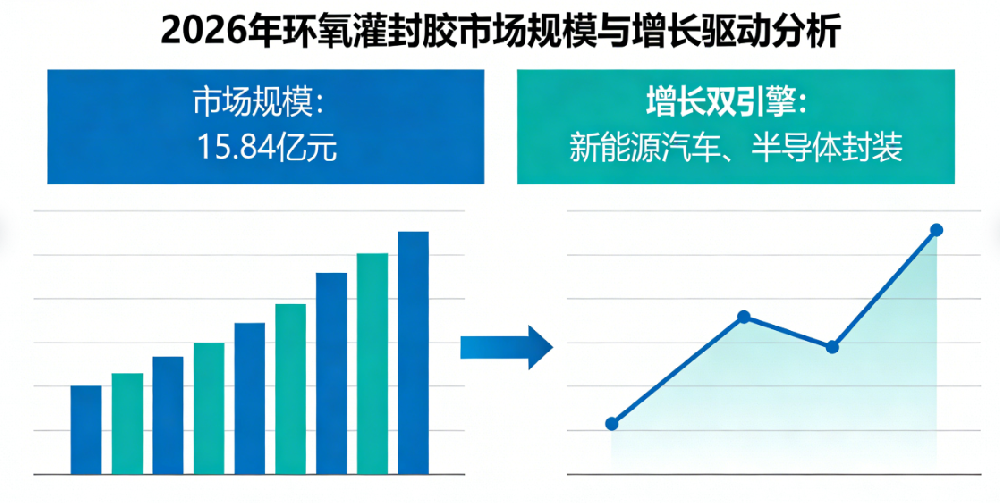

摘要:最新市场数据显示,2026 年中国环氧灌封胶市场规模从 11.91 亿元增长至 15.84 亿元,年复合增长率达 4.2%。新能源汽车、半导体和工业控制领域成为主要增长动力,高导热、低翘曲、绿色环保成为产品技术升级方向。本文深入分析市场趋势、技术创新及应用案例,为工业胶粘剂企业提供市场战略参考。

2026 年 3 月 25 日,中国胶粘剂和胶粘带工业协会(CAIA)发布《2026 年中国环氧灌封胶行业发展报告》,环氧灌封胶市场呈现量价齐升态势,市场规模突破 15 亿元,成为工业胶粘剂领域增长最快的细分品类之一。

一、市场格局:集中度提升,高端市场国产化加速

市场规模:2026 年中国环氧灌封胶市场规模达 15.84 亿元,同比增长 8.7%,其中高导热产品占比达 35%。

竞争格局:9 家年产能超 1 万吨的龙头企业合计市场份额达 61.3%,行业集中度持续提升。

国产化进程:高端环氧灌封胶国产化率从 2020 年的 25% 提升至 2026 年的 48%,国产胶粘剂品牌在工业控制、轨道交通、电子制造领域的竞争力显著增强。

二、核心增长引擎:三大领域驱动市场扩容

1. 新能源汽车领域

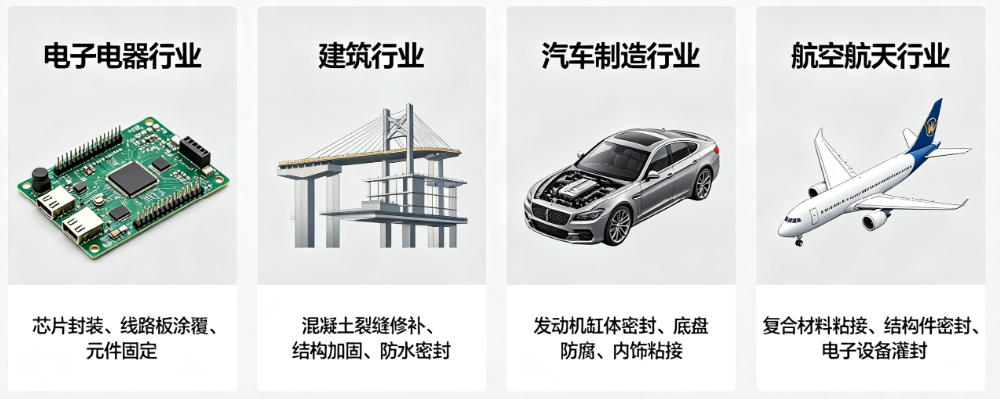

800V 高压平台全面普及,带动高导热环氧灌封胶需求爆发,单车用量达 0.8kg,市场规模年增长 22%。车规级高导热环氧胶适配 SiC 功率器件封装,主要用于电机控制器、OBC 车载充电机、电源模块的绝缘散热与密封防护。

2. 半导体封装领域

2026 年全球电子胶粘剂市场规模达 72 亿美元,环氧胶占比 36%,其中环氧塑封料市场规模突破 120 亿元。超低 α 粒子、低应力环氧灌封胶成为先进制程芯片、功率半导体、传感器封装的核心材料,保障芯片长期运行稳定性。

3. 工业控制领域

智能制造加速落地,工业机器人、伺服系统、PLC 控制系统需求激增,环氧灌封胶作为核心绝缘密封材料,市场规模年增长 15%。

三、技术升级方向:四大核心性能突破

当前环氧灌封胶行业正朝着高导热、低翘曲、绿色环保、功能复合四大方向迭代升级,具体指标与应用场景如下:

高导热化:热导率 3-8W/m・K(传统产品 0.8-1.2W/m・K),适配新能源汽车功率模块、5G 基站电源散热需求。

低翘曲化:收缩率<0.1%,热膨胀系数匹配芯片 / 基板,用于半导体先进封装、高精度传感器。

绿色环保化:无卤、低 VOC、环保配方,符合医疗电子、食品包装机械的选材标准。

功能复合化:集成导热、导电、阻燃、防水等多功能,满足物联网设备、智能穿戴产品的封装需求。

四、华创材料环氧灌封胶市场机遇

华创材料自 1999 年成立,深耕环氧胶领域 27 年,布局东莞、广东、株洲三大生产基地,拥有完善的环氧灌封胶产品线,可精准把握市场机遇:

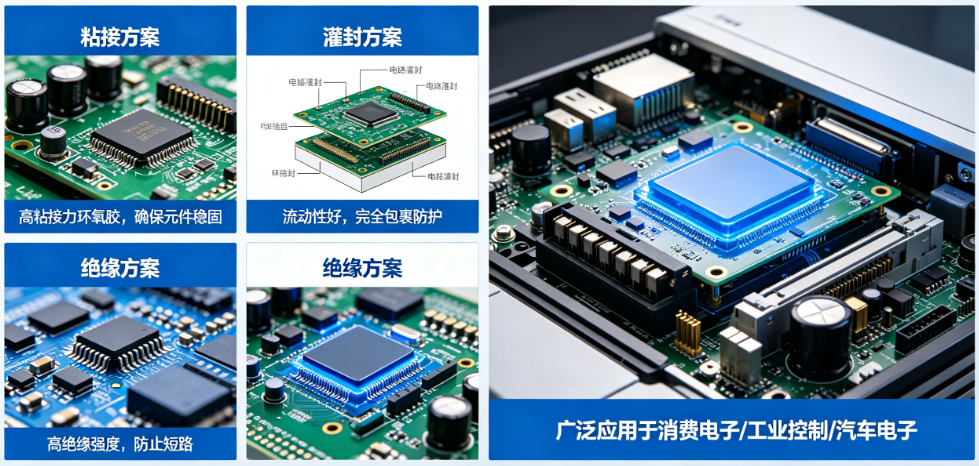

产品差异化:推出 808AB 系列高导热、耐高温、低应力环氧灌封胶,覆盖新能源汽车、半导体封装、工业控制全场景。

技术自研:自主研发无卤、低 VOC 环保配方,无需依赖外部技术引进,产品通过 ROHS、CE 等权威认证。

定制服务:可根据客户需求定制粘度、导热系数、固化速度,提供灌封方案设计、工艺优化一站式服务。